微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

最近,奶爸聊得比较多高额住院医疗险(百万医疗险),测评的产品都有1万的免赔额,不少朋友在后台留意给我们,问有没有办法把那1万元的免赔额也解决了?

还真的有喔:百万医疗险搭配小额住院医疗险,这样搭配,理想情况下是可以做到住院不花钱的。今天奶爸跟大家深入聊聊小额住院医疗险:

小额住院医疗险保障什么?

六款小额住院医疗险横向对比

两顿饭的钱,住院就可以拜托给保险公司了?

01

小额住院医疗险保障什么?

大部分的住院在医保报销后,自费都不超过1万,如果买了百万医疗险,减去1万免赔额后就用不到了。

小额住院医疗险,保障内容包含意外和疾病导致的住院医疗费用,一般来说0免赔或者几百块免赔,报销额度1-2万居多。因为免赔额很少,出险机会就很高。搭配百万医疗险,理想情况下,可以做到住院不花钱。

提醒一下,医疗险是报销型的,不可以重复报销。如果你的百万医疗险是1万免赔,小额住院医疗险额度买1万就刚好了!

02

六款小额住院医疗险横向对比

市面上小额住院医疗也不少,产品的差异也比较大,不过本文是为百万医疗险选搭档的,所以主要看保额1万的产品。下面奶爸选了六款比较热门的小额住院医疗险:

众安万元保

平安1+1住院险2018

安联住院宝

安心住院万元保

国寿少儿住院万元护

泰康住院宝

*以上产品规定医院均为二级及以上公立医院

按照惯例,先说结论:

保险范围不限制社保内外:众安万元保和安联住院宝。不过两款有些细小的差异,众安万元保社保后100%报销,无社保60%;安联住院宝社保后90%报销,无社保80%。其他几款则只保障社保内或者社保外的自费药。

如果没有社保,建议考虑平安1+1住院险、安联住院宝和泰康住院宝。平安1+1住院险无社保只需要加费15%-20%,可以社保内100%报销;安联住院宝和泰康住院宝没有社保也能报销80%。

续保条件比较好:安联住院宝续保条件最好:不会因个人的健康状况变化或历史理赔情况而单独调投保规则。老实说,小额医疗险由于出险率比较高,健康告知甚至比百万医疗险更严格,而且续保条件也更严格。测评中其他几款产品续保都是需要审核的喔!

如果年纪比较大,可以考虑众安万元保、安联住院宝、泰康住院宝,最高的投保年龄是65周岁,其中众安万元保最高可续保到80岁。

小额医疗险每个产品的侧重点都不一样,购买的时候注意选择适合自己的,下面详细分析每个产品:

众安万元保

保障内容比较纯粹:住院医疗费用,0免赔,1万额度;

报销方面:不限制社保内外费用,社保后100%报销,无社保60%。

合同期满,如果被保险人还在住院,最高保障30天内的治疗费用,续保需要审核。

点评:

1、这款产品与众安的尊享e生搭配,可以完美做到住院不花钱。

2、报销比例很高,不限制社保内外,100%报销,是测评产品中报销比例最高的;

3、首次最高投保年龄65岁,宣传可以续保到80岁,不过那个年龄段保费非常高,而且续保需要审核~

平安1+1住院险2018

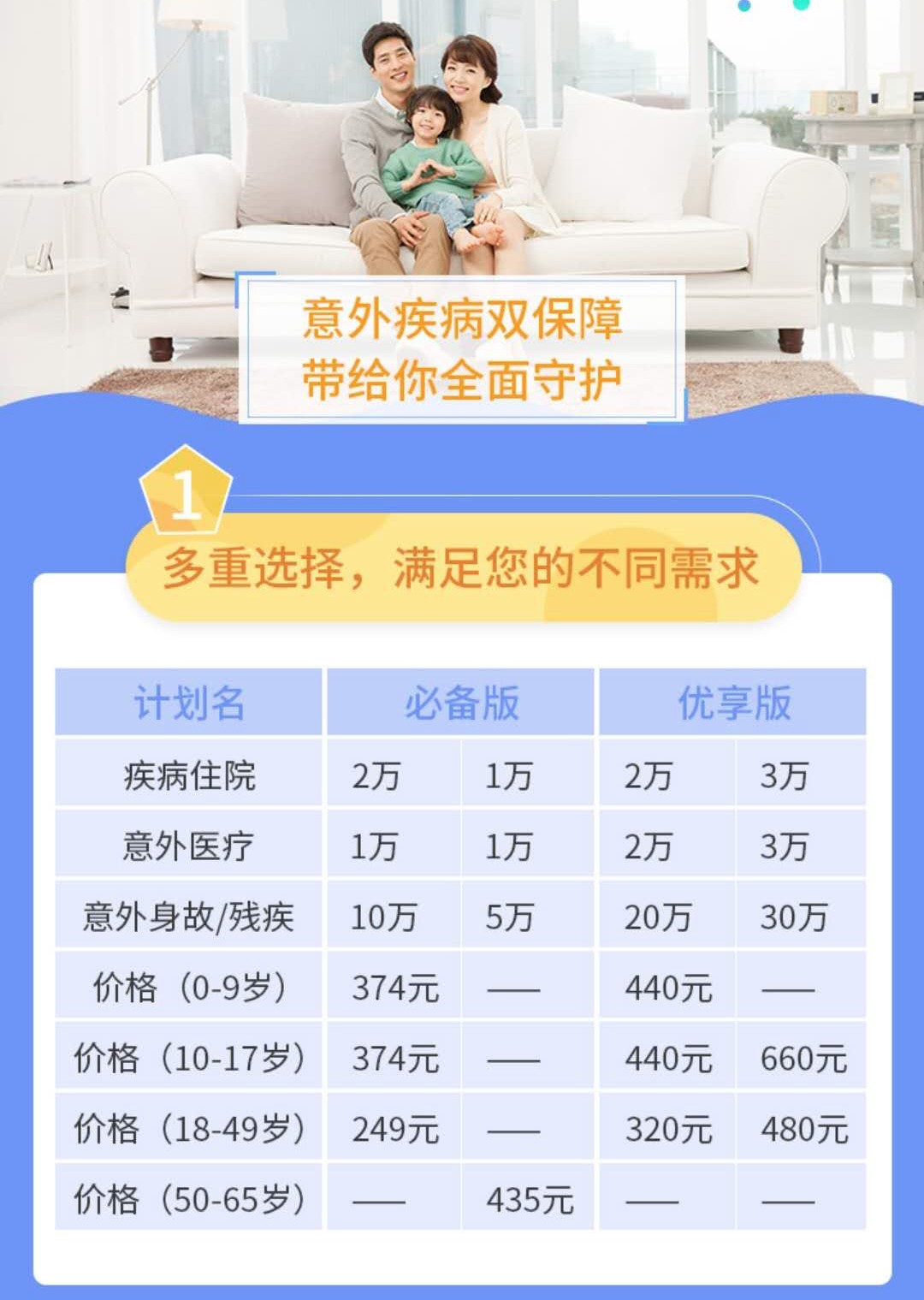

保障内容包括:意外身故伤残(1万),住院(1万额度,0免赔);6周岁以下:疫苗导致的身故伤残(15万)、疫苗一般反应意外医疗(5万额度,100元免赔)、住院津贴(50元/天,限额9千);

报销方面:限制社保内费用,社保外只报销自费药部分,社保后100%报销,无社保60%

点评:

1、如果关注疫苗保障,平安1+1住院险保障比较充分。

2、要注意社保外只能报销自费药品的费用,其他自费项目不报销。

3、如果没有社保,可以考虑买没有社保版,保费贵15%-20%左右,奶爸认为还是比较合理的。

4、建议搭配平安e生保百万医疗险,理赔便捷一点。

安联住院宝计划一

保障内容包括:意外身故伤残(10万);住院和意外门诊(1万额度,0免赔);

报销方面:不限制社保内外,社保后报销90%,无社保80%;

合同期满,如果被保险人还在住院,最高保障30天内的治疗费用,续保需要审核。

点评:

1、保障额度计划二是计划一的2倍,不过价格只上涨了40%左右,但是如果搭配百万医疗险购买,买计划一就足够了。

2、包含意外身故伤残责任,以及意外导致的门诊医疗责任。如果你也计划购买意外险,要注意意外门诊责任是否重复了,医疗险多买几份也不可以重复报销的喔~

3、如果没有社保报销,也能报销80%,额度较高。

4、续保条件比较友好。

5、建议搭配安联臻爱百万医疗险,理赔便捷一点。

安心住院万元保

保障内容包括:住院,1万额度,0免赔。

报销方面:仅限社保范围内,社保后报销100%,无社保60%,

合同期满,如果被保险人还在住院,最高也保障90天内的治疗费用,续保需要审核。

点评:

1、投保年龄限制6周岁-50周岁,小宝宝不可以投喔;

2、价格便宜,6-40周岁,保费140元;41-50周岁,保费240元;

3、等待期90天有点长。

中国人寿少儿住院万元护经典版

保障内容包括:意外身故伤残(10万);住院、意外门诊(1万额度,0免赔);住院津贴(30元/天)。

报销方面:意外医疗100%报销,疾病住院医疗社保范围内90%报销,社保外自费药60%报销。

合同期满,如果被保险人还在住院,最高保障90天内的治疗费用,续保需要审核,但是不用健康告知(毕竟投保群体比较年轻)。

点评:

1、保障内容跟安联住院宝相似,不过经典版保费只需要240元,而安联住院宝0-5岁的价格要546元。

2、包含意外身故伤残责任,以及意外门诊责任;

3、两个版本,尊贵版保额是经典版的2倍,保费贵约60%,如果搭配购买百万医疗险,经典版就够了。

泰康住院宝

保障内容包括:意外身故伤残(10万,50-60岁的保额减半,)、住院(2万,50-60岁的保额减半)、意外门诊(1万),有100到500的免赔额;

报销方面:只能报销社保内的费用,社保后100%报销,无社保80%。

合同期满,如果被保险人还在住院,最高保障30天内的治疗费用,续保需要审核。

点评:

1、价格比价适中,但是注意有一定的免赔额:意外医疗100元;疾病住院,0-17岁300元,18-49岁100元,50-65岁500元。

2、没有社保能报销80%,比例比较高。

3、等待期90天有点长。

4、有多个版本可以选择。

03

两顿饭的钱,住院就可以拜托给保险公司了?

对于某些人来说,百万医疗险的保费就是一顿饭钱,小额住院医疗险是另一顿饭钱。患了大病住院,一顿饭钱解决不了,那就两顿?

理想丰满,但是请不要对百万医疗险及小额住院医疗险有过高的幻想。

生病住院不花钱,想靠两顿饭钱解决,是比较难的。无论是小额住院医疗险还是百万医疗险都存在限制,详情可看这篇文章:几百块保几百万?!这种保险你怀疑过吗?

最后强调一下,买保险的五大原则之一:先风险后概率。我们大部分家庭都是可以扛住1-2万的医疗费用的,小额医疗险买或者不买,对家庭财务影响不大!不过,百万医疗险奶爸强烈建议大家购买!

如果想要对大病风险有全面的保障,保证续保,确诊给付的重疾险也非常重要。重疾险不知道怎么选?看这里:消费型重疾险深度测评:哪款成人重疾险最值得买?

今天对小额住院医疗险的分析到这里,如果想要购买,测评产品大部分可以在公众号【保险严选】中找到,有疑问可以点击菜单栏【保险咨询】联系我们。

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号进行1对1咨询。

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。